El precio del gas: Estafa al pueblo y la industria argentina

13 de junio de 2026

Análisis del precio del gas, sus costos y cuál debería ser el precio justo y equitativo que deberíamos pagar los argentinos. O si se deberían eliminar los subsidios y garantizar precios relacionados al costo nacional real.

Juan Kallfükura

Composición del precio del gas natural a los usuarios residenciales en Argentina

El precio del gas natural para usuarios residenciales en Argentina se compone de cuatro pilares fundamentales: el PIST (costo del gas en boca de pozo), el Transporte, la Distribución y los Impuestos. La tarifa final que paga el usuario se divide en un Cargo Fijo (independiente del consumo) y un Cargo Variable (según los metros cúbicos consumidos).

El PIST incide en el 60 % en el costo del m3 que influye en la tarifa residencial o lo que se le cobra a las generadoras de electricidad que lo usan como combustible (el 90 % de la generación térmica nacional).

Matriz energética nacional

Relación de los distintos tipos de combustibles en la generación térmica; o sea, cómo se ve: el costo de la generación eléctrica lo determina mayoritariamente el precio del PIST (valor del gas al inicio del sistema).

1. Gas en Punto de Ingreso al Sistema de Transporte (PIST)

Es el costo de producir o extraer el gas natural en los yacimientos. Este valor varía según los subsidios del Estado nacional, que actualmente categorizan a los usuarios en tres niveles (N1, N2 y N3). Se suele establecer bajo un esquema anual que busca eliminar la brecha estacional, permitiendo pagar un valor más plano durante todo el año.

2. Transporte

Representa el costo de trasladar el gas desde las cuencas productoras (como Vaca Muerta o el sur del país) hasta los centros de distribución mediante gasoductos troncales. Las principales empresas transportistas en Argentina son TGN y TGS.

3. Distribución (VAD)

Es el margen de Valor Agregado de Distribución. Este componente cubre la operación, el mantenimiento y la expansión de las redes locales de gas que llegan hasta la puerta de tu casa. Las empresas distribuidoras (por ejemplo, Metrogas, Camuzzi, Naturgy, entre otras) cobran este monto, el cual incide fuertemente en el Cargo Fijo de la factura.

4. Impuestos y Cargos Específicos

A la suma de los tres componentes anteriores se le aplican diversos tributos:

-

Impuesto al Valor Agregado (IVA): suele ser del 21% para usuarios residenciales (o del 27% para consumos superiores).

-

Impuestos provinciales/municipales: dependen de la ubicación geográfica (ej. ingresos brutos).

-

Fondo Fiduciario: un cargo específico incluido por ley para subsidiar el consumo de gas en la región patagónica y zonas frías (Ley de Zona Fría) o asistir en obras de infraestructura.

Este es el gráfico interactivo con la distribución porcentual promedio de los componentes que pagas en tu factura de gas natural en Argentina.

Puntos clave del gráfico:

-

Gas (PIST): representa la mitad exacta del costo total debido a la quita progresiva de subsidios nacionales.

-

Distribución y Transporte: suman un 30% combinado, destinado a mantener la infraestructura regulada por las prestadoras.

-

Impuestos: se llevan un quinto de la boleta mediante la aplicación del IVA y tasas locales obligatorias.

Si quieres saber cómo varía este gráfico según tu nivel de subsidio, indícame si estás categorizado como Nivel 1 (ingresos altos), Nivel 2 (ingresos bajos) o Nivel 3 (ingresos medios).

A partir de la implementación del nuevo Régimen de Subsidios Energéticos Focalizados (SEF) impulsado mediante el Decreto 943/2025 de la Secretaría de Energía, la histórica segmentación que dividía a los hogares en N1, N2 y N3 quedó oficialmente eliminada.

Actualmente, el sistema se ha simplificado a solo dos grandes universos: los hogares Sin Subsidio (antiguo N1 y excedentes de consumo) y los hogares Con Subsidio. Para reflejar el impacto real en la factura de acuerdo con la normativa vigente, se presentan a continuación los gráficos correspondientes a la estructura de costos plenos frente a los esquemas de asistencia vigentes durante los meses de alta demanda.

1. Hogares SIN Subsidio (Ex-Nivel 1 e Ingresos Altos)

Al no contar con ningún tipo de asistencia estatal sobre el componente del gas, el valor del fluido (PIST) representa el mayor peso dentro de la boleta.

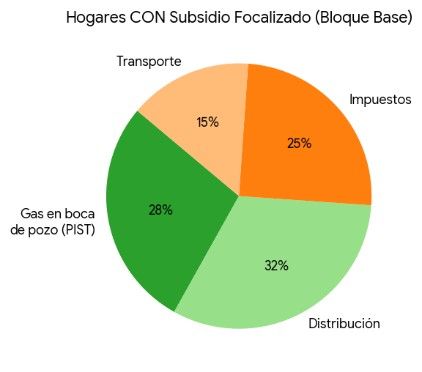

2. Hogares CON Subsidio Focalizado (Ex-Niveles 2 y 3)

Para los usuarios que califican dentro del nuevo padrón por ingresos inferiores a 3 Canastas Básicas Totales (CBT), el Estado aplica una bonificación directa sobre el bloque base de consumo. Esto provoca que el componente PIST se reduzca y el Costo de Distribución (VAD) y los Impuestos ganen mayor protagonismo relativo en el total facturado.

Diferencias operativas del sistema actual:

-

Estacionalidad estricta: el subsidio para los hogares registrados se concentra fuertemente entre los meses de abril y septiembre (temporada invernal), disminuyendo a costo pleno durante los meses cálidos de bajo consumo.

-

Tope de consumo: la bonificación solo cubre un bloque de metros cúbicos asignado según la distribuidora y la región del país. Todo consumo excedente se factura bajo el esquema del primer gráfico (sin subsidio).

Si quieres verificar si tu hogar quedó registrado en la nueva base de asistencia, puedes consultar el estado de tu trámite directamente en la plataforma oficial de Subsidios Energéticos del Gobierno de la Nación.

¿Te gustaría saber a cuánto equivale en pesos estimados el costo de Distribución o el PIST en el cuadro tarifario actual de tu provincia?

La Cámara de Diputados de la Nación otorgó media sanción al proyecto de ley que readecua y recorta el Régimen de Zonas Frías (Ley 27.637). Esta iniciativa no elimina el beneficio por completo, sino que reestructura su alcance de dos formas drásticas:

-

Quita el beneficio geográfico automático en las regiones que habían sido incorporadas en 2021 (tales como la provincia de Buenos Aires, Córdoba, Mendoza, Santa Fe, San Juan, San Luis, Salta, Jujuy y La Rioja), limitándolo únicamente a los hogares de esas zonas que demuestren vulnerabilidad económica (ingresos menores a 3 Canastas Básicas Totales).

-

Modifica la base del cálculo: el descuento (del 30% o 50%) pasará a aplicarse exclusivamente sobre el costo del gas consumido (PIST) y ya no sobre el total de la factura, la cual incluye los cargos fijos de distribución y transporte.

Si el Senado aprueba definitivamente la ley, los gráficos de la factura para los usuarios afectados se transformarían de la siguiente manera:

1. Usuarios de "Zonas Ampliadas" que pierden el beneficio (Ingresos medios y altos)

Para los más de 1,6 millones de hogares en las provincias del centro y norte del país que dejan de recibir el descuento automático, la factura pasa a reflejar el costo pleno. El componente de la producción de gas (PIST) absorbe el mayor porcentaje de la boleta.

2. Usuarios de la Patagonia, Puna, Malargüe o Sectores Vulnerables (Con Tope)

Las regiones frías originales (o los hogares vulnerables con ingresos bajos de las zonas ampliadas) conservan un descuento. Sin embargo, al quitarse la bonificación sobre los componentes de infraestructura (Distribución y Transporte), estos últimos incrementan significativamente su peso relativo dentro de la torta.

Impacto real en el bolsillo:

-

El fin del descuento en el Cargo Fijo: al limitarse el beneficio únicamente al gas en boca de pozo, los incrementos que determine el Ente Nacional Regulador del Gas (ENARGAS) para las empresas distribuidoras impactarán de forma directa y neta en todos los hogares del país, sin amortiguación.

-

Foco en el consumo variable: el ahorro energético residencial se volverá clave, ya que los metros cúbicos consumidos excedentes se pagarán a tarifa internacional o de costo pleno (gráfico 1).

El siguiente gráfico de barras comparativo muestra cómo cambia el valor real de la boleta y el peso de cada componente antes y después de la reforma para un usuario de ingresos medios de las "zonas ampliadas" (como el interior de Buenos Aires, Córdoba, Santa Fe o Mendoza):

Análisis de la transformación tarifaria:

-

El fin del subsidio universal: al eliminarse el beneficio automático por código postal en la zona pampeana y central del país, las boletas reflejarán aumentos de entre un 30% y un 50% de manera directa.

-

Disparada del costo del Gas (PIST): el valor puro del gas en boca de pozo que abona el consumidor se normaliza a valores de mercado, transformándose en el componente que más encarece la boleta final.

-

Efecto multiplicador impositivo: como el IVA (21%) y las tasas municipales se calculan de manera porcentual sobre los servicios netos, el incremento del gas y las tarifas fijas provoca un aumento automático y proporcional del bloque de Impuestos.

Si el Senado convierte este proyecto en ley, únicamente mantendrán el beneficio del 50% las regiones históricas extremas (como la Patagonia, la Puna y Malargüe) y aquellos hogares de zonas afectadas que se registren de forma manual en el padrón de Subsidios Energéticos Focalizados (SEF) demostrando ingresos mínimos vulnerables.

A diferencia del resto del país, los usuarios residenciales de la Patagonia (así como la Puna y Malargüe) conservan el beneficio histórico del 50% de descuento tras la media sanción en la Cámara de Diputados. Sin embargo, la reforma altera severamente la base de su cálculo: el descuento ya no se aplicará sobre el total de la factura, sino únicamente sobre el valor puro del gas consumido (PIST), dejando fuera los componentes de transporte y distribución.

El siguiente gráfico de barras comparativo muestra el impacto real en las boletas patagónicas, donde la quita del beneficio sobre la infraestructura (Cargos Fijos y VAD) provoca un encarecimiento generalizado del servicio:

Puntos clave del impacto patagónico:

-

Subas indirectas por Cargo Fijo: al remover el beneficio sobre la Distribución y el Transporte, el costo de mantenimiento de las redes pasa a pagarse de manera plena. Esto se traduce en boletas finales notablemente más caras a pesar de sostener el subsidio al recurso.

-

El Gas (PIST) se mantiene congelado: el gráfico muestra que el bloque puro de gas es el único componente que no registra modificaciones en su valor final para el usuario.

-

Aumento de la carga tributaria: como los componentes de infraestructura ahora se facturan al 100%, la base imponible neta aumenta de manera global. En consecuencia, el bloque de Impuestos aplicados se expande en forma automática.

-

El peligro de los topes: el texto aprobado introduce límites estrictos por metros cúbicos. Si el crudo invierno patagónico obliga a sobrepasar el consumo base asignado, cada metro cúbico excedente perderá el beneficio del 50% y se cobrará a tarifa plana internacional.

Para entender cómo impacta la reforma en una boleta real, se debe analizar la estructura interna de una factura tipo residencial de consumo invernal medio (Categoría R3-1).

En una factura real, los costos fijos de distribución y transporte se cobran enteros en el renglón de "Cargo Fijo", mientras que el gas consumido y los impuestos se calculan de manera variable. El siguiente gráfico desglosa de manera exacta los ítems que aparecen impresos en la boleta antes y después de la aplicación de la ley con media sanción:

Cómo leer los renglones de la boleta tras el cambio:

-

Cargo Fijo (Distribución): en las boletas anteriores, este ítem aparecía con el descuento de Zona Fría aplicado directamente en el subtotal. Con la nueva ley, pasa a cobrarse a tarifa plena, duplicando su valor neto en el renglón fijo.

-

Cargo Variable (Gas PIST): es el único renglón que se mantiene idéntico. Representa el consumo de los metros cúbicos multiplicados por el precio de la molécula del gas en boca de pozo, conservando la bonificación estatal del 50%.

-

Flete (Transporte): el costo de transportar el gas por los gasoductos troncales pierde el subsidio. Al facturarse al 100%, impacta con fuerza en las provincias del sur debido a las distancias de la red regional.

-

Subtotal de Impuestos: como el IVA y las tasas locales se aplican de manera porcentual sobre los servicios, el aumento de los cargos fijos e infraestructura arrastra hacia arriba la carga tributaria total de la boleta.

¿Por qué no se aplica el costo de la SEC al público? Qué dicen las operadoras.

-

Estrategia de reinversión: si YPF vendiera el combustible a precio de costo de extracción, no obtendría los ingresos necesarios para financiar su plan de inversiones (estimado en US$ 6.000 millones), impidiendo la perforación de nuevos pozos.

-

Desabastecimiento garantizado: si el combustible local costara una cuarta parte del valor internacional, las petroleras privadas exportarían el 100% de su producción para ganar US$ 105 por barril afuera, dejando el mercado interno completamente desabastecido (esto sería así si no existiera YPF y el gobierno se lo permitiera; es una falsa excusa. Chevron jamás se fue de Venezuela).

-

El costo del refino: extraer el crudo del suelo es solo el primer paso. Luego requiere transporte por oleoductos, procesamiento químico en refinerías comerciales, mezcla obligatoria con bioetanol o biodiesel, fletes terrestres y la comisión de la estación de servicio.

-

Presión impositiva: los impuestos fijos (como el ICL y el IDC) y los porcentuales (como el IVA y tasas locales) se calculan sobre los precios de venta generales, actuando como un piso inflacionario para la nafta.

A fin de amortiguar el impacto de la escalada internacional, YPF aplica un "buffer de contención" de 45 días. Este sistema evita trasladar de inmediato los picos del barril Brent al surtidor, aunque las petroleras argumentan que los precios todavía arrastran un 15% de atraso técnico respecto a la paridad internacional de importación.

Para finalizar, es importante conocer cuál es el costo de los proyectos de inversión previstos para ratificar que no es necesario subir los precios de los combustibles en la Argentina para hacer viables los mismos.

Dejemos de hablar de precios, hablemos de costos y exijamos que se eliminen los subsidios y se usen esos recursos para mejorar jubilaciones, salud pública y/o educación, y que se bajen los precios de los combustibles en relación al costo real de producción en la Argentina. Con esta medida podríamos mejorar sectores como jubilaciones, salud y/o educación, armar un fondo para infraestructura y contracíclico para cuando los precios internacionales bajen por debajo de los costos de producción. Y garantizaríamos combustible y gas natural asequible para todos los argentinos.

COSTOS DENUNCIADOS POR LAS OPERADORAS:

-

Costo de Extracción Directo: ronda los $0,75 por millón de BTU.

-

Precio de Equilibrio (Break-even): incluyendo impuestos y costos operativos (OPEX), alcanza aproximadamente los $1,50 por millón de BTU.

Este desglose refleja la alta competitividad y eficiencia de los pozos de shale gas en la cuenca neuquina, datos públicos trimestrales y anuales que estas compañías cotizantes en el NYSE reportan en sus Formularios 20-F y 6-K de la SEC.

AHORA VEAMOS A CUÁNTO LO VENDEN y si la discusión debe ser mantener o eliminar subsidios o exigir que se venda a costo nacional.

El precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST) en Argentina, que equivale al valor mayorista en boca de pozo, promedió entre USD 2,60 y USD 2,95 por Millón de BTU durante el último año. Estos valores son fijados periódicamente por la Secretaría de Energía y varían ligeramente según la distribuidora y la zona del país.

Para el primer semestre, los valores fijados por la Secretaría de Energía (mediante la Resolución 605/2025 de la Secretaría de Energía de la Nación) mantuvieron el precio del gas en el PIST en torno a los USD 2,94 por Millón de BTU para la región metropolitana de Buenos Aires y el resto del país.

Detalle de las referencias recientes en el mercado local:

-

Mercado interno (PIST): valores de referencia cercanos a los USD 2,90/MMBTU, manteniéndose estables respecto al cálculo de regalías oficial.

-

Gas para GNC: promedió los USD 2,68/MMBTU en las estaciones de servicio durante los últimos meses.

-

Gas de Usinas: se ha comercializado en torno a los USD 4,77/MMBTU.

Ahora veamos la mentira del discurso oficial y oposición.

¿DE QUÉ SIRVE TENER VACA MUERTA SI SOLO VA A BENEFICIAR A LOS 6 DUEÑOS DE 6 PETROLERAS EN DESMEDRO DE LA CALIDAD DE VIDA DE TODOS LOS ARGENTINOS?

El dato oficial ante la SEC de EE. UU.

En sus balances anuales e informes financieros presentados ante la SEC (Securities and Exchange Commission), YPF consolida de manera transparente la brutal eficiencia operativa alcanzada en Vaca Muerta.

Al trasladar esa tasa de eficiencia exclusivamente al segmento de gas natural, el costo de producción interno neto en boca de pozo se sitúa en torno a los USD 1,20 por Millón de BTU (MMBtu) (costo neto de operación técnica, sin contabilizar amortizaciones de pozos anteriores, regalías provinciales, transporte ni márgenes de ganancia corporativa).

-

Costo Técnico YPF (SEC): USD 1,20 por MMBtu → USD 0,044 por m³

-

Valor Pesificado: con un dólar oficial de referencia, el costo puro de extracción equivale a unos $41,80 por m³.

Comparativa Directa: Costo de Extracción vs. Precios Locales

El valor trasladado al componente PIST de las tarifas de los usuarios "Sin Subsidios" está alineado con los incentivos del Plan Gas y las tarifas plenas fijadas a nivel nacional. Esto genera una brecha notable respecto a lo que le cuesta operar técnicamente a la empresa:

| Segmento / Nivel de Tarifa | Precio del m³ cobrado al Usuario | Equivalente en USD / MMBtu | Brecha respecto al costo puro de extracción |

|---|---|---|---|

| Costo Técnico YPF (SEC) | $41,80 | USD 1,20 | Línea Base de Producción Operativa |

| Nivel 2 (Con Subsidio Alto) | $140,66 | USD 4,03 | Es 3,3 veces más alto que el costo operativo |

| Nivel 3 (Subsidio Parcial) | $195,00 | USD 5,60 | Es 4,6 veces más alto que el costo operativo |

| Nivel 1 (Sin Subsidio / Pleno) | $281,33 | USD 8,07 | Es 6,7 veces más alto que el costo operativo |

La excusa: ¿Por qué existe esta diferencia tan grande?

-

Inversión y Repago de Capital (CapEx): el costo de la SEC refleja el gasto operativo de mantenimiento y extracción corriente (Lifting Cost). No incluye los miles de millones de dólares necesarios para exploración, perforación de nuevos pozos (fracking), construcción de gasoductos ni infraestructura de compresión.

-

Margen de Comercialización e Impuestos en Boca de Pozo: el precio final comercial del gas en el mercado mayorista incluye regalías para las provincias dueñas del recurso (12%), fondos de transporte internos y rentabilidad neta comercial de la compañía.

-

Sustentabilidad del Sistema: cobrar el gas al valor literal de extracción técnica implicaría desfinanciar el desarrollo a largo plazo, imposibilitando nuevas obras estructurales para que el país mantenga la autosuficiencia energética o logre saldos exportables masivos.

Ahora veamos cuál debería ser el valor si consideramos esto:

El precio razonable en boca de pozo (PIST) aplicando una ganancia del 12% sobre el costo operativo neto de YPF debería ser de $46,82 por m³.

Para calcular el valor total final que vería un usuario residencial en su factura, es necesario sumar los eslabones obligatorios de la cadena de suministro (transporte y distribución) y la carga impositiva. A continuación se desglosa el cálculo paso a paso.

-

Aplicar el Margen de Ganancia: se calcula el precio base en boca de pozo multiplicando el costo operativo técnico reportado ante la SEC por el margen del 12% → $46,82.

-

Sumar Costos de Transporte y Distribución: tomando como referencia los valores promedio del sistema regulado en Argentina, estos componentes agregan aproximadamente $75,00 por m³.

-

Neto de Factura = $46,82 + $75,00 = $121,82 por m³.

-

-

Incorporar la Carga Impositiva: las facturas de gas residencial en Argentina están gravadas fuertemente por el IVA (21%), Ingresos Brutos, fondos específicos de integración energética y tasas municipales locales. En promedio, la carga impositiva consolidada representa un 30% adicional sobre el neto.

Comparativa Final contra la Realidad Actual

Si la tarifa residencial se estructurara con un margen de ganancia comercial justo del 12% sobre el costo técnico puro de extracción, el impacto frente a los valores vigentes sería el siguiente:

-

Tu Precio Razonable Estimado (Con Impuestos): $158,37 por m³.

-

Frente al Nivel 1 (Sin Subsidios): el usuario de ingresos altos abona alrededor de $281,33 (¡solo de componente gas, sin sumarle el transporte, la distribución ni los impuestos finales!). El precio pleno actual de mercado duplica holgadamente una tasa de ganancia razonable de producción.

-

Frente al Nivel 2 (Subsidiado): el precio final obtenido con este cálculo ($158,37) se acerca notablemente a lo que paga actualmente un hogar con subsidio social alto ($140,66). Esto demuestra que la tarifa subsidiada por el Estado se asemeja más al costo real de producción local + rentabilidad base, que al precio internacional de mercado que se intenta trasladar al Nivel 1.

Resultado Final

El precio neto razonable en boca de pozo (PIST) con un 12% de ganancia sobre el costo operativo es de $46,82 por m³. Al agregar los costos regulados de la red y los impuestos obligatorios, el precio final estimado en la factura residencial debería rondar los $158,37 por m³. Y esto suponiendo que las transportistas no tienen los costos de mantenimiento y operación inflados como los tienen, y que los gasoductos que operan fueron hechos 100% por los argentinos a través del tesoro nacional (por lo que no hay nada que amortizar); por lo que decir que un valor razonable sería de 70/100 pesos el m³ no es descabellado.

-

La coincidencia del Nivel 2: al incorporar el costo de desarrollo con inversión ($145,00), se observa que es prácticamente idéntico a lo que el Estado cobra en la tarifa social del Nivel 2 ($140,66). Esto revela que la tarifa del sector vulnerable cubre la totalidad de la sostenibilidad técnica y amortización de infraestructura de la cuenca, sin generar un déficit operativo real.

-

El piso de expansión de Vaca Muerta: la barra de $145,00 marca la frontera de sustentabilidad. Cualquier tarifa por debajo de este nivel (como el costo puro de extracción o el margen del 12% sin reinversión) obligaría al Estado nacional a aportar subsidios directos del Tesoro para pagarle la diferencia a las petroleras si se pretende continuar expandiendo las redes y perforando pozos.

Hoy se está debatiendo una resolución para una vez más (lo hicieron todos los gobiernos sin excepción desde el menemismo) perdonarle la deuda a las distribuidoras de electricidad y a las generadoras. Esto a la vez que nos suben los precios de todos los servicios energéticos. Pero es para otro artículo.

Estimados lectores, ya sabemos la transferencia multimillonaria que se está llevando a cabo en beneficio de 6 operadoras que funcionan como oligopolio. Es hora de rechazar esto y exigir control de costos y precios ajustados a ellos para que los argentinos podamos tener acceso no solo a tarifas de gas natural y envasado accesibles y razonables, sino también a alimentos y energía eléctrica a precios razonables y ajustados a nuestros bolsillos. Debemos decir basta al robo de las energéticas y la complicidad de entes reguladores y gobiernos.

La Organización de las Naciones Unidas (ONU) establece que el acceso a servicios energéticos modernos, fiables y asequibles (incluyendo electricidad y combustibles limpios) es un derecho fundamental y un motor clave para erradicar la pobreza y lograr el desarrollo sostenible.

También promueve:

-

Prohibición de Cortes a Sectores Críticos: la ONU insta a proteger de la desconexión a las familias vulnerables o con necesidades de salud especiales (como usuarios electrodependientes), asegurando un suministro mínimo vital sin importar su capacidad de pago

Juan Kallfükura

Juan Kallfükura, capitanejo indio rebelde que lideró la confederación de Salinas Grandes, jamás abatido ni rendido. Hoy especialista en Energía.