Milenial, la generación sin casa

05 de octubre de 2024

La inquilinización de las y los adultos jóvenes crece en Argentina.

Luciana Mina

Hijos e hijas del CD, de la Enciclopedia Encarta, de Los Redondos y de los videoclubs, los milenial son la generación sin casa propia. Si bien en Argentina, la cantidad de inquilinos creció en las últimas dos décadas, la cifra aumenta entre quienes hoy tienen entre 30 y 39 años. El encarecimiento de los inmuebles por su dolarización de facto y su uso como estrategia de inversión, en el marco de la promoción de la desregulación total por parte del gobierno de Javier Milei, limitan cualquier intención de compra.

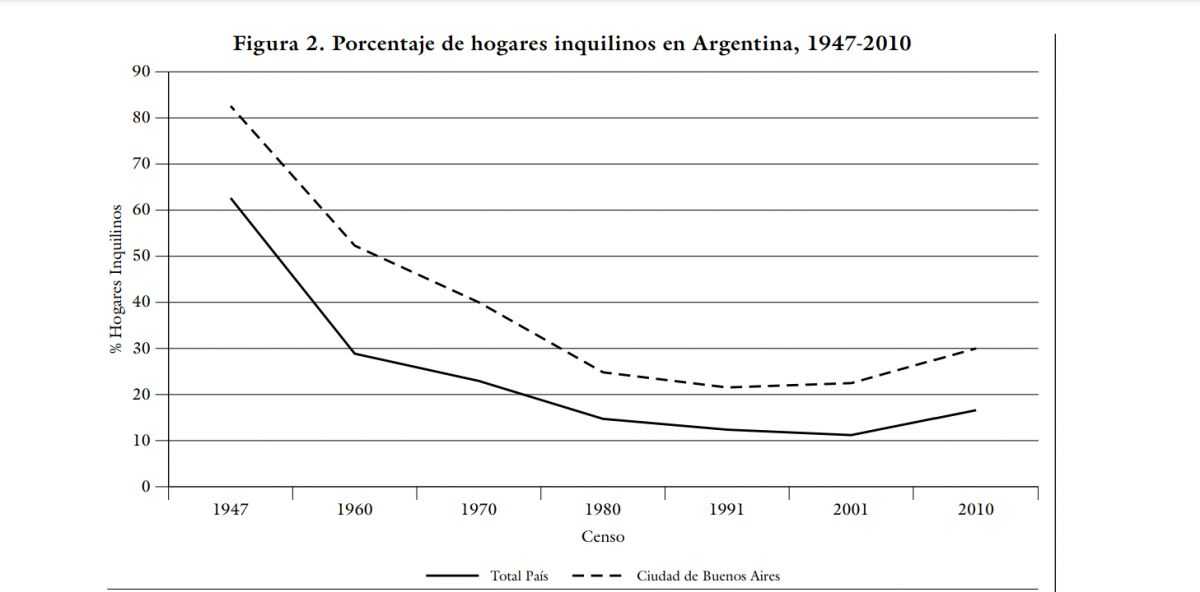

El sueño de la casa propia se aleja cada vez más de la empobrecida clase media. La proporción de inquilinos creció del 11% en 2001 al 17% en 2022, de acuerdo a los datos del Censo. Además, según el sociólogo y becario del Conicet, Joseph Palumbo: “Los hogares con jefes/as menores de 40 años tienen 13 veces más chances de ser inquilinos que los jefes/as mayores de 60 años”. Así lo explicó en el estudio “Inquilinización en Argentina: aportes para un análisis en clave socio-demográfica”, elaborado con datos del Indec y modelos de regresión logística.

Comprar un inmueble se presenta como una utopía para las mayorías. En Zonaprop un departamento de tres ambientes en el barrio de Almagro en la Ciudad de Buenos Aires no baja de los $USD 65.000 dólares, y una casa en Ramos Mejía, La Matanza, con dos dormitorios ronda los $USD 100.000. A contra cara, el salario mínimo se ubica en los $275.000 pesos, lo que equivale a $USD 277. Precios imposibles para trabajadores y profesionales.

Otro dato llamativo que reveló el estudio de Palumbo, es que la tendencia a ser inquilino es mayor en los hogares del nivel socioeconómico más alto. Esto podría deberse a las dificultades del resto de las clases sociales para acceder al mercado formal de alquileres y a resolver de forma precaria la vivienda, pero no a que compren inmuebles. El mes de adelanto y la garantía que exigen las inmobiliarias excluyen a grandes sectores de la población.

El caso de los trabajadores aceiteros, que lograron una de las paritarias más altas del año, es un buen ejemplo. Si tomamos el caso de uno de ellos nacido en los 90 es muy probable que alquile y que la compra sea un recuerdo de sus padres. Según el último convenio del sector, el salario básico inicial del aceitero es de $1.563.000. Por lo que, para adquirir la casa de Ramos Mejía, debería ahorrar todo su aguinaldo durante 63 años. Con lo que, finalmente, terminaría de juntar la plata a sus 90 años.

En cambio, si optara por tomar un crédito a 20 años, necesitaría duplicar el ingreso de su hogar, con una pareja que gane lo mismo o con un aumento del suyo. El Banco Hipotecario exige contar con ingresos mínimos de $2.511.385 y pagar una cuota mensual de $706.974, que se actualiza con una tasa de interés del 8.5% más el índice UVA, para cubrir solo el 80% del valor del inmueble. Es decir, el aceitero milenial debería poseer además $UDS 20.000 extra para terminar de pagar la casa de Ramos Mejía. Una misión imposible sin herencia.

Comprar un inmueble para una familia no siempre fue una alucinación, por el contrario, desde 1947 al 2001 la cantidad de inquilinos bajó y la de propietarios subió. En diálogo con este medio, Palumbo explica que en el primer gobierno peronista hubo varias políticas destinadas al acceso a la vivienda, pero tres fueron claves. “Una de ellas fue la Ley de Propiedad Horizontal, que permitió subdividir los edificios en unidades funcionales. Ya que, antes de esa norma, todos los departamentos pertenecían al propietario del edificio, y quienes lo habitaban sólo podían hacerlo en carácter de inquilinos. Otro factor fueron los créditos hipotecarios y la nacionalización del Banco Hipotecario, que permitieron integrar la política inmobiliaria”, dice Palumbo.

El encarecimiento de las viviendas se explica por varias razones. El “boom inmobiliario” después de la salida de la convertibilidad, el “ahorro en ladrillos” de los pequeños propietarios y la inversión de los grupos empresariales en inmuebles para canalizar las rentas agrarias son algunas. Si a eso le sumamos la dolarización de hecho y los créditos hipotecarios imposibles el resultado es el actual: viviendas vacías y familias inquilinas.

Luciana Mina

Luciana Mina es periodista y abogada, orgullosamente recibida en la universidad pública.