La lógica cambiaria y financiera

09 de agosto de 2025

Una síntesis histórica del derrotero de un sistema que solo deja deuda para esta generación y las que vendrán en Argentina. El panorama actual y algunas advertencias que encienden alarmas son algunos de los puntos que nos deja Horacio Rovelli en su entrega semanal.

Horacio Rovelli

Se impuso con el Rodrigazo en que se dinamitó nuestro dinero ante la devaluación del 160% del peso y la suba sideral de todos los precios. Con ello, el dólar pasó a ser el “bien refugio”. Antes del Rodrigazo y desde que se creó el Banco Central de la República Argentina en 1933, los bancos captaban ahorro del público y prestaban mayoritariamente a las personas y a las empresas donde estaban radicados, por lo que cumplían el rol de reasignar recursos de aquellos que tenían capacidad de ahorrar y los que requerían créditos para la vivienda, para el consumo, o para producir. En 1974, por ejemplo, existían 823 entidades financieras (entre ellas 486 cooperativas de crédito y 110 bancos comerciales) distribuidas en todo el país, mayoritariamente cajas de créditos y sociedades cooperativas. El total de préstamos al sector privado sobre el PIB era del 43,5% y, la Argentina era la Nación más integrada del continente, donde menor diferencia había entre un pobre (y una familia pobre) y un rico (y su familia).

El sistema financiero estaba regido y regulado por el Banco Central de la República Argentina, en un marco jurídico dictado por las leyes 20.520 (de Centralización de los Depósitos) y 20.539 (de Carta Orgánica del BCRA) por lo cual la autoridad monetaria quedaba sujeta a las directivas generales del Gobierno Nacional en materia de política económica y debía ser funcional a la misma.

Eran miembros del Directorio del BCRA los presidentes de los bancos oficiales nacionales (el Banco de la Nación Argentina, la Caja Nacional de Ahorro y Seguro, el BANADE, el Banco Hipotecario), y por el art. 50 de su Carta Orgánica, “el banco era el encargado de la compilación y análisis y de la publicación regular de las principales estadísticas monetarias, crediticias y cambiarias, así como de la elaboración y publicación anual del balance de pagos y de las cuentas nacionales. Y mantendrá un servicio de estudios y análisis económico-financieros”, que dicho sea de paso realizó imprescindibles trabajos de conocimiento del país.

El BCRA solo podía girar divisas a los bancos para realizar operaciones de comercio exterior con empresas nacionales. Las empresas extranjeras bajo ningún concepto podían solicitar divisas al BCRA.

El sistema financiero actual

El 14 de febrero de 1977 durante la primera etapa de la dictadura militar se promulga la Ley 21.526 de Entidades Financieras, uno de los pilares de la economía libre, con la firma del dictador Jorge Rafael Videla y de su ministro de Economía, José Alfredo Martínez de Hoz. La reforma financiera de 1977 cambió esencialmente el concepto. En lugar de que la actividad fuera un "servicio público" y los prestatarios privados considerados como concesionarios del Estado, que es el creador del dinero primario o Base Monetaria, se convirtieron en dueños del ahorro del público y habilitados a realizar todas las operaciones activas, pasivas y de servicios que no les sean prohibidas por la Ley 21.526 de Entidades Financieras o por las normas que dicte el Banco Central de la República Argentina en ejercicio de sus facultades. De esta forma, lejos de proponerse cualquier direccionamiento del crédito, la normativa se limitaba a establecer que las entidades hagan lo que quieren, que cobren las tasas que quieran y cambien nuestro dinero por dólar en nombre de la libertad de mercado.

En nombre del libre mercado se liberalizó la tasa de interés y flexibilizó la apertura de nuevas entidades financieras, con el expreso objetivo de que las tasas alcanzaran valores reales positivos y elevados, lo cual es letal para la industria, sobre todo para las pymes. A la vez que permitieron y autorizaron que los bancos extranjeros compraran dólares del BCRA, con ello armaron un esquema de supremacía del capital financiero sobe el capital productivo y el trabajo.

El resultado buscado fue que el sistema financiero se privatice y sea cada vez más concentrado para que dirijan los depósitos del público (ahorro nacional) a grandes empresas (muchas de ellas extranjeras) o a las actividades más lucrativas en el corto plazo, las cuales suelen ser créditos personales y demás líneas para el consumo. En momentos de especulación que por la misma fragilidad financiera creada se repite sistemáticamente, tiene lugar otra variante, que es el crédito para la lisa y llana compra de moneda extranjera.

En agosto de 2025 el sistema financiero legal está conformado por 61 bancos, de los cuales 14 son públicos (Bancos de la Nación Argentina, de la Provincia de Buenos Aires, de Córdoba, de la Ciudad de Bs As, de Chubut, de la Pampa, de Formosa, de Corrientes, de Neuquén, de Tierra de Fuego, de la Rioja, Nuevo Banco del Chaco, Municipal de Rosario, y BICE), y 13 compañías financieras. También existen unas 350 Fintech que son negocios que utilizan la tecnología para mejorar o automatizar los servicios y procesos financieros[1].

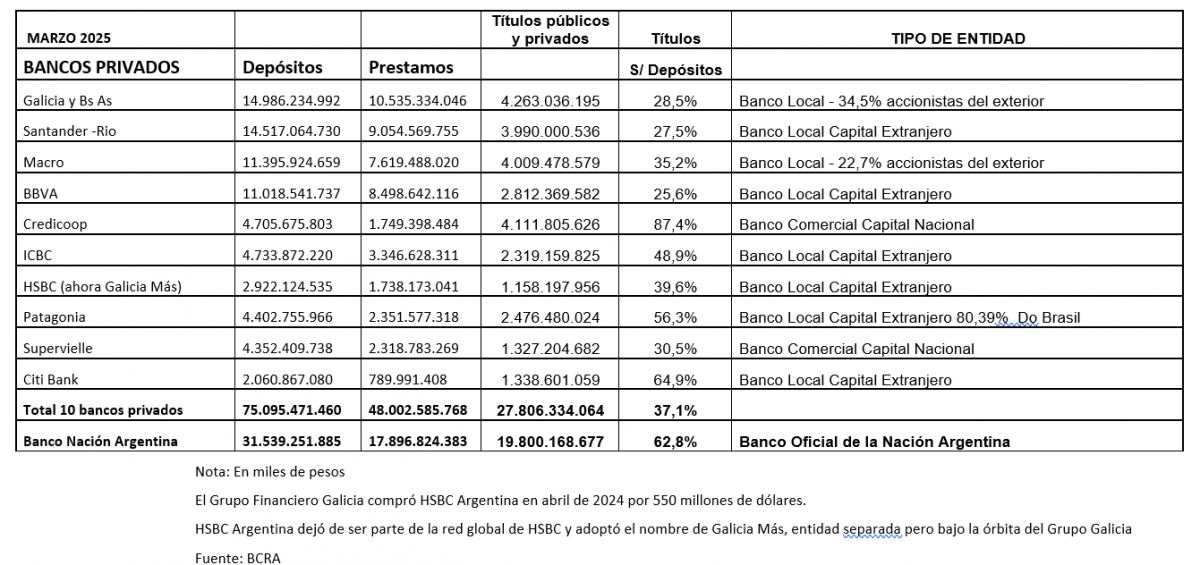

Pero de los 61 bancos privados, a marzo 2025 (último dato publicado por el BCRA) son 9 (nueve) los que captan el 49,31% de las imposiciones de todo el sistema financiero legal, que si le sumamos al Banco de la Nación Argentina (que capta el 20,71%) representan el 70,02%, a marzo 2025 significan 106,6 billones de pesos, (equivalente en dólares a unos 82.000 millones de dólares), y a su vez dichas entidades poseen títulos públicos por 47,6 billones de pesos (equivalente a unos 37.000 millones de dólares) que significa el 45% del total de los depósitos captado por las nueve entidades privadas y el Banco de la Nación Argentina.

En el caso del Banco de la Nación Argentina, presidido por Daniel Tillard (ex presidente del Banco de la Provincia de Córdoba 2015-2023), el 62,8% de los depósitos que capta el banco financia la posesión de títulos públicos y privados, que se infiere en su inmensa mayoría son títulos de deuda del Estado nacional, esto explica porque el total del crédito al sector privado, dado por el sistema legal argentino en marzo 2025, es solo el 11,03% del PIB.

Sistema financiero argentino marzo 2025

Un final anunciado

La administración nacional ha ido disminuyendo la presión tributaria a los sectores de mayores ingresos, desde eliminar el Impuesto PAIS en diciembre de 2024 que significó el 1,4% del PIB ese año; la ridícula recaudación del Impuesto a los Bienes Personales al que se le redujo la alícuota; la reducción de los impuestos internos a la compra de automóviles, de celulares, televisores y demás equipos electrónicos; la baja en los aranceles a la importación de productos textiles y calzados, etc., que se suma la reducción de un 20% de todos los derechos de exportación al ”campo” que implica un menor ingreso anual, es en pesos pero equivalente a los mil millones de dólares, hicieron que el gobierno debiera incrementar la colocación de títulos de deuda para financiar el gasto, que habían reducido en 5,5% del PIB (Que era del 22,5% al 17% del PIB desde diciembre 2023 hasta marzo de 2025), pero que no pueden seguir ajustando ante el colapso del servicio público.

Y como el fin del equipo que coordina Luis Caputo es endeudarnos, lo hicieron sin límite y razón, de manera que la deuda en pesos se torna impagable en torno de una deuda bruta (total en pesos y en divisas) que la Secretaría de Finanzas de la Nación estimó al 30 de junio 2025 de 465.355 millones de dólares.

La deuda en pesos para los cinco meses que restan del año suma 102 billones de pesos, de los cuales vencen 38 billones en el mes de agosto y después de las elecciones del 7 de septiembre de 2025 en la Provincia de Buenos Aires, el miércoles 10, se licitan 24,8 billones más.

Cuando en la última licitación de deuda en pesos de la Secretaría de Finanzas de la Nación, del 29 de julio 2025, solo lograron renovar 9,3 billones de pesos de los 11 billones que vencieron ese día, y de ello, 3,7 billones de pesos se renovaron solo por 15 días pagando una tasa del 65,33% anual (4,28 mensual), cuando por las LEFI, Letras Fiscales de Liquidez a un año de plazo se había abonado una tasa del 29,5% anual.

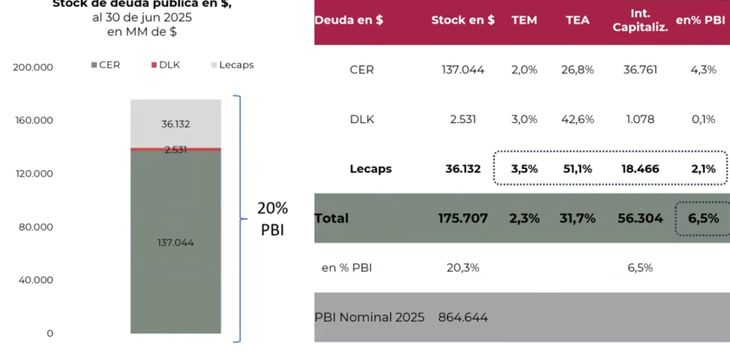

La fuerte y sideral suba de tasas le hace reflexionar a unos de los estudios de la city, “Cohen Aliados Financieros”, que las estimaciones de intereses que capitalizan las Lecaps al año deben ser corregidas por tasas más altas. Consideran que el stock de ese tipo de letras al 30 de junio era de 36,1 billones de pesos, que a una tasa del 3,5% mensual, equivalente al 50% anual rinden 18,4 billones. Eso equivale al 2,1% del PBI estimado en 864,6 billones de pesos para todo 2025.

Además, advierten que el actual stock de deuda en pesos equivale al 20,3% del PBI, al sumar 175,7 billones de pesos. De ellos, 137 billones son bonos ajustables por inflación (CER), que devengan intereses por 36,7 billones, a una tasa equivalente del 26% anual. Los bonos dólar linked suman 2.531 millones, que pagan una tasa anual del 42,6%, lo que implican unos 1078 millones de pesos más.

Y advierten que, con el muy elevado nivel de tasas actual, de hasta el 65% anual contra una inflación que podría ser del 35% este año, puede tornar inmanejable la deuda en moneda nacional ya que el pasivo crecería por encima de la tasa de expansión del PBI. Si se suman todos los intereses que devengarán este año los bonos en pesos, equivalen al 6,5% del PBI concluye el análisis de Cohen Aliados Financieros, por encima de la tasa de crecimiento del PBI, que también ajusta por inflación en términos nominales.

Las medidas que promete adoptar el gobierno que denominó pomposamente “El Plan Quirno”, a los efectos de llegar a las elecciones nacionales del 26 de octubre de este año, consiste en:

- Profundizar la intervención en MEP, CCL y futuros, con los activos del FGS de la ANSeS y las operaciones del BCRA.

- Fijar precio a futuro del dólar por debajo de la tasa de interés de un plazo fijo.

- Comprar los dólares de tenencias de empresas del Estado y bancos públicos (por ejemplo, en poder de Banco Nación y de YPF).

- Incentivar el ingreso de divisas vía emisión de deuda de las compañías estatales en el mercado de capitales.

- Una nueva emisión del BONTE: Título de deuda pública que se suscribe en dólares (por eso no piden el origen de los fondos) y se cobra en pesos a tasa fija. Paga intereses en forma semestral, y se puede hacer un rescate anticipado. Se emitió la primera serie en mayo 2025 con vencimiento 30 de mayo y 30 de noviembre de cada año hasta 2030 (BONTE 2030) La tasa que pagó y paga fue de 29,5% nominal anual, y el total colocado fue por 2.861 millones de dólares.

La pregunta en todos los casos es a qué precio se toma el valor del dólar, a qué precio el Ministerio de Economía compra los títulos y/o billetes en divisas a YPF, al Banco de la Nación Argentina, al FGS de la ANSeS. Una vez más se endeuda y/o se generan pérdidas en los entes estatales para pagar una deuda que nunca se investigó y que este gobierno expende a tasas siderales.

El objetivo final es que la Argentina cancele la deuda externa, con la venta de empresas públicas y con recursos naturales, para ello el DNU 70/23, la ley 27.742 de “Bases y punto de partida…” Y toda la parafernalia de decretos, resoluciones, disposiciones, circulares del BCRA, de la Comisión Nacional de Valores, etc.

[1] Fintech, son proveedores no bancarios de servicios financieros de alta tecnológica, comprende desde la banca móvil, tarjetas de créditos no bancarias, seguros de riesgo, y hasta las criptomonedas. En nuestro país existe la Cámara Argentina de Fintech con 343 asociados a agosto 2025, firmas como Moonflow, Ualá, Tapi, N5, Pomeelo, etc. De estas, la mayor proporción corresponde al segmento de Lending, que engloba plataformas de préstamos y financiamiento digital. Le siguen Payments and Remittance, que incluye soluciones de pago y transferencia de dinero, Wealth Management, enfocadas en la gestión de inversiones y patrimonio, y Enterprise Financial Management, que desarrollan herramientas para optimizar la administración financiera de empresas, el agente de control es la Comisión Nacional de Valores y el BCRA en sus funciones crediticias y de medio de pago.

Horacio Rovelli

Horacio Rovelli es Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA).