Camino al matadero

05 de julio de 2025

El gobierno de Javier Milei lleva a cabo un fuerte ajuste fiscal y económico con el único fin de generar excedentes para financiar la fuga de capitales. Pero esa fuga que toma dimensiones inconmensurables, limita el desarrollo de la política económica, y genera problemas de difícil solución, aún con generosos préstamos de organismos internacionales.

Horacio Rovelli

Es obvio que el problema que enfrenta este desgobierno de Javier Milei, pese a que ingresaron 12.000 millones de dólares del FMI el martes 15 de abril 2025, y 1.300 millones de dólares unos días más tarde del Banco Mundial, es la falta de divisas para afrontar el pago de los intereses y, con ello, la demostración de solvencia para refinanciar los vencimientos de capital de la deuda en lo que resta de la gestión.

Esto es, el capital más concentrado tiene objetivos claros, programas e instrumentos de lo que quieren hacer en el país, se sintetiza en la Ley 27.742 mal llamada “Ley Base”, saben de la importancia de Vaca Muerta y las demás vetas hidrocarburíferas de la Argentina, el litio, los minerales raros, el cobre, el oro, la plata, etc. pero no saben cómo implementar el pago de la deuda (expandida por el carry trade) y un dólar que permita invertir en la producción. Atrasan el tipo de cambio para que le genere renta en pesos a mayores tasas de interés y/o ajusta por IPC del INDEC, y volver a dólares, pero ese mecanismo agranda la deuda y ahoga al gobierno por falta de divisas para cumplir con los pagos.

El 9 de julio 2025 deben afrontar vencimientos de capital e interés por 4.500 millones de dólares con el FMI y los bonistas. Y en la ampliación del acuerdo con el FMI se acordó que las reservas internacionales del BCRA se incrementaban en 4.700 millones de dólares antes del 13 de junio 2025 y no pudieron cumplir con esa meta, al contrario, en el acuerdo con el FMI se preveía un déficit en la Cuenta Corriente de la Balanza de Pagos para todo 2025 en 2.700 millones de dólares, pero solo en el primer cuatrimestre ese déficit alcanzó los 4.656 millones de dólares, ante los gastos en turismo, seguros, fletes, importaciones, pago delos intereses de la deuda pública y privada, y giro de utilidades a sus casa matrices en el extranjero.

El supuesto equilibrio fiscal es para el equipo de economía que lidera Luis Caputo, condición necesaria para estabilizar la macroeconomía. El problema es que alcanzan el superávit de caja fiscal, pero a costa de capitalizar intereses, con lo que la deuda pública crece constantemente. El fuerte ajuste fiscal sobre los salarios de la Administración Nacional, salud, educación obra pública, subsidio a la energía y al transporte, transferencias a las provincias implicó una menor erogación y con ello menor emisión de dinero ante un menor gasto, pero es contrarrestada por una política monetaria expansiva, que aumenta la Base Monetaria y las distintas ofertas de dinero por el carry trade (bicicleta financiera). El stock de pesos crece en instrumentos financieros y, cuando se agitan las expectativas devaluatorias —como ocurrió en marzo y hasta el 11 de abril de 2025—, se vuelca masivamente al dólar, saqueando las reservas del BCRA y generando una nueva fuente de presión cambiaria (Del primer día hábil de enero 2025 al viernes 11 de abril de 2025 el BCRA perdió 6.300 millones de dólares.

Detrás del relato de disciplina fiscal se esconde, en realidad, una redistribución regresiva del ingreso: menos pesos en los bolsillos de los sectores populares, producto del ajuste, y más pesos para quienes apuestan a la renta financiera.

El mismo Ministro de Economía, Luis Caputo, sintetizó en que, hasta mayo 2025, redujeron el gasto por 5,5% del PIB (era de 22,5% en el año 2023 y pasa a ser del 17% del PIB en mayo 2025). Es en pesos pero equivalente a unos 25.500 millones de dólares.

El ajuste sin miramiento impacta principalmente en las jubilaciones y pensiones, transferencias a las provincias (por ejemplo del total de los ATN, se les transfirió a las provincias el 7,3% de lo recaudado, y hasta mayo 2025 solo el 10,5% de lo recaudado),en el subsidio al transporte y a la energía, y en la obra pública.

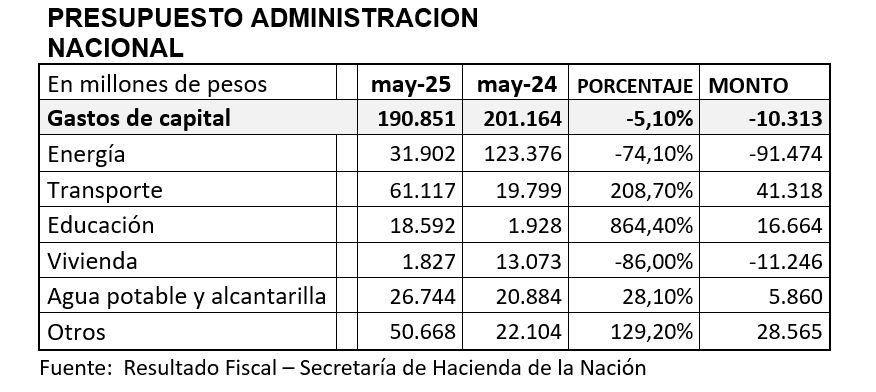

En la obra pública ni siquiera se hacen obras de mantenimiento, comparando la planilla de Gasto de Capital de mayo 2025 con la de 2024 se observa que el Gasto de Capital es menor nominalmente (esto es en pesos corrientes, con una inflación interanual de 43,5% medida por el IPC del INDEC) a un año atrás en 5,1% y que se reduce principalmente en Energía, que es donde teóricamente plantean la base del modelo extractivista. Con la Ley 27.742 llamada ley base, que contiene el RIGI (Régimen de Incentivo a las Grandes Inversiones) a 17 meses largo de gobierno no se visualizan obras, si se aprobó el proyecto Vaca Muerta Oleoducto Sur (VMOS) consorcio conformado por YPF SA, Vista Energy Argentina S.A.U, Pampa Energía S.A., Pan American Sur S.A, Chevron Argentina S.R.L., Pluspetrol S.A., y Shell Argentina S.A, por 2.900 millones de dólares, pero el proceso demora, por el tipo de cambio vigente, más de lo programado, razón por la cual el Estado nacional no realiza las inversiones pertinentes que apuntalen la inversión privada.

El ajuste fiscal debe ser cada vez mayor porque los intereses a pagar son cada vez mayores ante una deuda que se expande, y porque los ingresos tributarios dejaron de crecer al ritmo de una economía en donde cae fuertemente el consumo de los llamados bienes salarios que conforman la "canasta salarial", son los bienes necesarios para satisfacer las necesidades básicas de los trabajadores, como alimentos, ropa, vivienda, transporte, etc. y por ende resiente el ingreso del IVA demás impuestos al consumo, que significó siempre en torno al 75% de los ingresos impositivos nacionales.

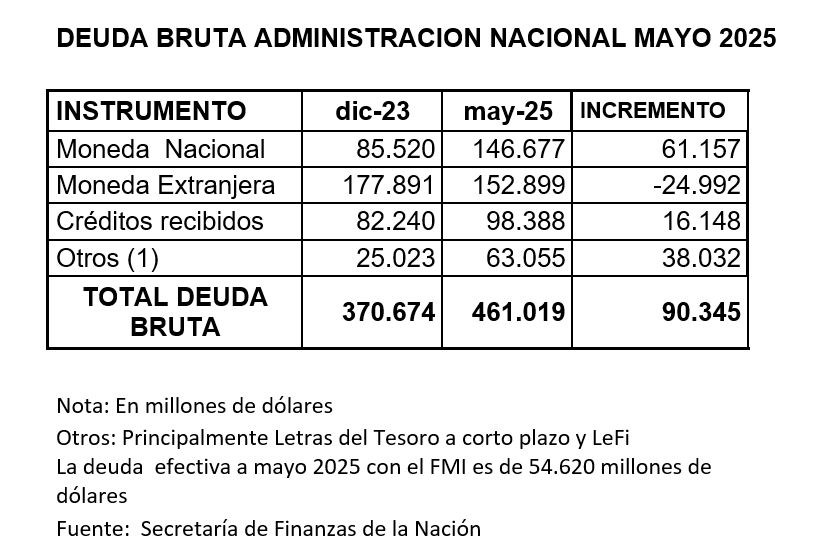

Esa imposibilidad de pago hace que la deuda bruta de la Administración Nacional disminuye en mayo con respeto a abril 2025, de 472.920 millones de dólares (la conversión la hace la Secretaría de Finanzas de la Nación) a 461.019 millones de dólares, porque es el BCRA quién financia deuda del Tesoro en los BOPREALES (Bonos para la Reconstrucción de una Argentina Libre) que son títulos emitidos por el Banco Central de la República Argentina en dólares estadounidenses para importadores de bienes y servicios con obligaciones pendientes de pago, y también permite el giro de utilidades de las empresas extranjeras a sus casa matrices. Se ajustan en pesos y se convierten en dólares a su vencimiento. Fueron emitida tres series por un total de 10.000 millones de dólares, y para junio están preparando una cuarta serie por 3.000 millones de dólares, con la novedad que se pueden emplear para pagar impuestos, cancelar deudas fiscales y aduaneras, incluidos intereses, multas y accesorios, por lo que sus inversores tendrán un dinero que devenga interés y que pueden cancelar deudas con el fisco.

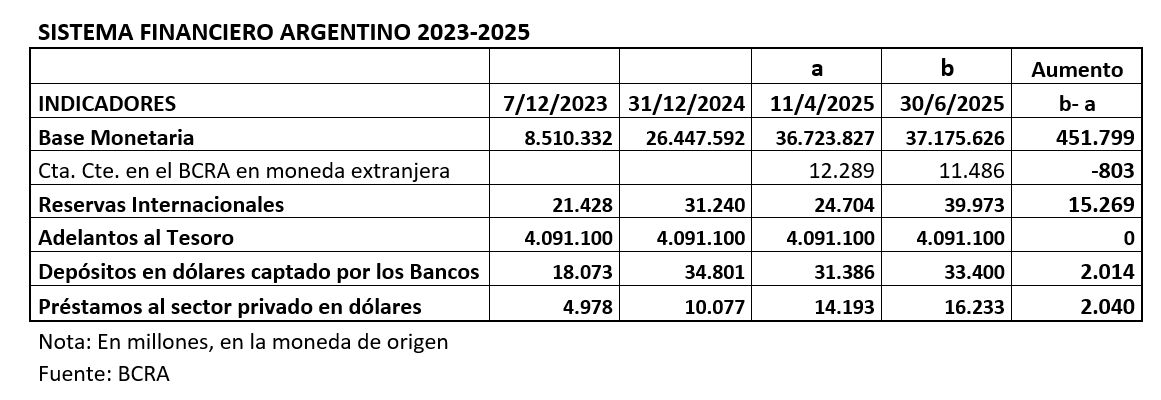

El cuadro financiero y de deuda demuestra la difícil situación: Es cierto que el BCRA no financia directamente al Tesoro de la Nación, pero la Base Monetaria (que es la cantidad de dinero creado y puesto en circulación por el BCRA) creció con la actual administración mucho más que la inflación y que del incremento de los distintos tipos de cambio, dado que el BCRA emitió para comprar dólares que después no conservó (fuga de capitales). Esta administración esta ahogada por falta de dólares y necesitan cubrir vencimiento que no obtienen ni del flujo comercial ni de inversiones de capital, y que solo reciben por deuda.

Las reservas internacionales que habían disminuido en 6.300 millones de dólares en el año 2025 hasta el 11 de abril de 2025, se recuperan con el generoso aporte de FMI del martes 15 de abril por 12.000 millones de dólares, y otras, pero si se deducen los préstamos mencionados, los swaps con China, y los encajes de los depósitos en dólares, las reservas netas son negativas.

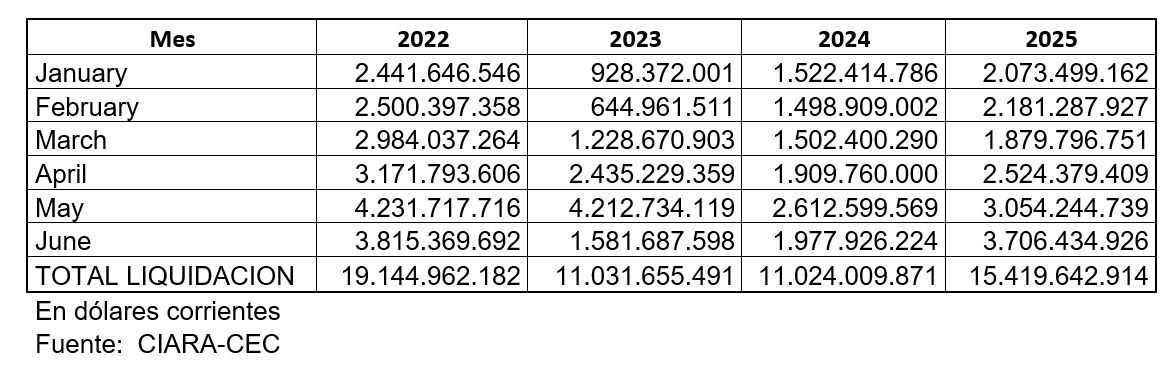

Acordaron con los grandes acopiadores y comercializadores de granos, quienes en los primeros seis meses de 2025 liquidaron un 30,87% más que en igual período de 2024 (tras la devaluación de más del 100% de nuestra moneda de diciembre de 2023)

Y cuentan con la promesa del secretario del Tesoro de los EEUU, Scott Bessent de que los EEUU emplearían el Fondo de Estabilización Cambiaria de su país para respaldar al gobierno de Milei.

El problema financiero y de deuda es real. En la licitación pública realizada de títulos del Tesoro por la secretaria de Finanzas de la Nación del 25 de junio de 2025, se adjudicó $ 6,143 billones, lo que implicó un nivel de rollover del 58%, y para ello debieron acortar los plazos (el 80% de los títulos se colocaron a 30 y a 60 días) y subir la tasa de interés al 40,5 %anual (es una tasa efectiva mensual de 3,20%, contra una devaluación propuesta por el gobierno de 2% mensual)

Y para el lunes 7 de julio 2025 van a licitar títulos por un total de $2,9 billones en

- Lecaps: al 15 de agosto (S15G5), al 12 de septiembre (S12S5), al 17 de octubre (S17O5) y al 28 de noviembre(S28N5).

- Boncaps: se colocarán al 30 de enero (T30E6), al 30 de junio de 2026 (T30J6) y al 17 de enero de 2027 (T15E7).

- Por otro lado, se incluyó un BONCER al 31 de marzo de 2026 (TZXM6) y bonos Dólar Linked 31 de octubre próximo (D31O5) y al 16 de enero (D16E6).

Los Lecaps y Boncaps capitalizan intereses y lo pagan al vencimiento (agradan la deuda). Los BONCER se ajustan por el IPC del INDEC y los títulos dólar Linked se ajustan por la devaluación del tipo de cambio oficial (se cubren de una corrida cambiaria) y vence después de las elecciones parlamentarias. Y se ofrecen instrumentos atados a la inflación, por temor a una devaluación y una disparada de precios

En síntesis

El equipo de economía del actual gobierno, trata de llegar como sea al domingo 26 de octubre de 2025 en que se realizan las elecciones de legisladores nacionales, pretende que la población se desanime y no vaya a votar y los que, si lo hacen, lo hagan por ellos.

Han permitido que las empresas cobren lo que quieran, los alimentos, la ropa, la energía, el transporte, los medicamentos, los bancos fijan tasas del 50% anual de interés para los descubiertos en cuenta corriente y del 85% para financiar los saldos de las tarjetas de créditos y abonan por sus depósitos a plazo fijo tasas del 30% nominal anual.

Los que fijan precios y tasas han acumulado una fortuna y se pasan a divisas y fugan capital.

En el altar de la deuda no se rechaza la intromisión de la jueza municipal de Manhattan, Loretta Preska quién, aceptando lo propuesto por los dos estudios, Buford Capital, y Eton Park, falla que la Argentina le pague 16.100 millones de dólares, al comprar el primero de los nombrados, a principios de 2015, el 70% del juicio a la familia Eskenazi (el 30% sigue en poder de la familia) que era socia de YPF SA cuando Repsol tenía la mayoría accionaria. La demanda principal de Burford Capital se sostiene en que, según el artículo 7° del Estatuto de YPF, si alguien compraba más del 15% de la empresa debería ofrecer lo mismo a todos los accionistas y no sólo a Repsol. Además, se alega perjuicio porque tras entrar en la compañía el Estado (con un nuevo Directorio YPF SA) decidió suspender el giro de dividendos que había sido acordado entre Repsol y la familia Eskenazi, con la que esta familia Eskenazi compraba las acciones de YPF SA.

El gobierno de Javier Milei designó a Santiago Castro Videla al frente del cuerpo de abogados del Estado (Procuración General del Tesoro). Castro Videla es socio de Alberto B. Bianchi, quién en su condición de experto constitucionalista, fue presentado como testigo por Burford Capital en el juicio en Manhattan contra Argentina por YPF S. A., hecho que representa un flagrante conflicto de intereses (no nombraron a Alberto Bianchi porque hubiera sido evidente y prefieren nombrar a un socio menor de su estudio), fue la razón por la que Santiago Castro Videla tuvo que apartarse del caso, y lo reemplaza Juan Ignacio Stampalija, uno de los subprocuradores.

La Argentina se somete a la Justicia estadounidense. La Justicia estadounidense no respeta la inmunidad soberana del Estado argentino y procede de acuerdo con los intereses de los demandantes.

El gobierno argentino no inicia juicio ni en el país, ni en el extranjero contra el grupo Eskenazi claramente favorecido por la venta del litigio por 18 millones de euros a Burford Capital, estudio que de cobrar la demanda lo resarciría con un 30 % de esta, cuando su proceder ha sido contra la Nación argentina.

Por ende, debería realizarse una campaña de esclarecimiento del caso, para que se vote en referéndum si el pueblo argentino acepta o rechaza el juicio contra el Estado nacional iniciado por la familia Eskenazi. Con ese referéndum a favor, el Congreso de la Nación tiene un aval más para no aprobar por ley el pago de la indemnización por daños y perjuicios.

La oposición verdadera a este gobierno que son los jubilados, la amplia mayoría de los trabajadores y desocupados, las pymes de todo tipo, no tienen voz y voto y una parafernalia de “vende patria” busca que la deuda colapse, que no se pueda pagar y cambiar los títulos de la misma por nuestros recursos naturales que le pertenece al pueblo argentino presente y a las generaciones futuras. El caso YPF es un ejemplo.

Horacio Rovelli

Horacio Rovelli es Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA).